こんにちは、派遣元責任者の太郎坂です。

毎月の貯金が思うようにできない…

もっと年収上げなきゃ生活できないよ…

そんなあなたへ。

そもそも現代は、「増税・社会保険料増額・物価高」の三重苦の時代です。

つまり、毎月の給与から引かれる額がどんどん上がっていて、ただ生活するためだけにお金がどんどん必要になっているということです。

このままいくとジリ貧が目に見えています。。。

今日はそれらがどういうことなのかを具体的に紹介するとともに、結局年収を上げるのがいちばん手っ取り早いという根拠もしっかりお伝えします。

あなたが年収を上げるべき理由

このままだと給与が上がらないから

年収上げろって言ってるのに上がらないの…??と思いましたよね。

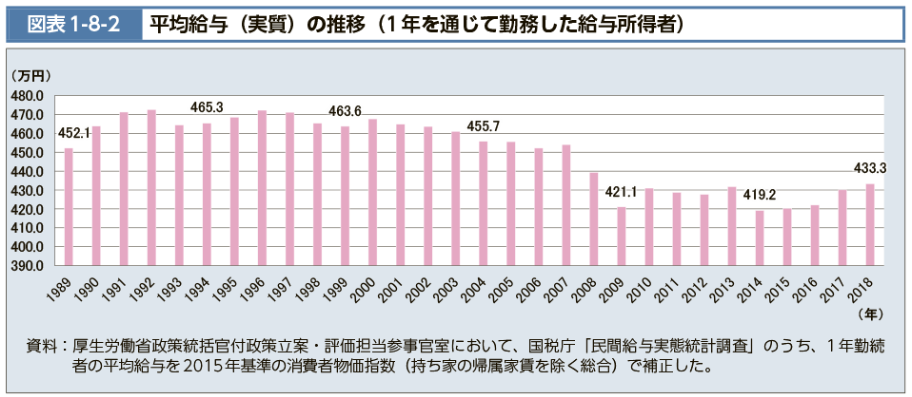

まずはこのグラフを見てください。

(出典:厚生労働省「図表1-8-2 平均給与(実質)の推移(1年を通じて勤務した給与所得者))

日本人の給与は30年間横ばい、それどころか30年前より減っています。

私たちの親世代までは勤続年数に応じてどんどん給与が上がっていましたが、もはやそれが夢物語だということがわかります。

同様に、退職金も金額が下がり続けています。

厚生労働省によると、この20年で1,000万円も少なくなっているそうです。

もう20年経つ頃にはもっと減りそうなのが容易に想像できてしまいます。

加えて、約20%の会社ではそもそも退職金の制度が存在しない点も注意が必要です。

5社に1社は退職金制度がなく、中小企業ほど退職金がないようです。

つまり20年30年と勤めても退職金は0円です。

マイホームのローン返済やお子さんの学費に、ボーナスや退職金を頼りにしている人もいるかもしれません。

その場合は特に「いまのままでは危険」ということを覚えておいてほしいです。

社会保険料の負担が増えているから

一方で、社会保険料は上がり続けています。

社会保険とは、病気や失業、老後、介護、労災などに備えるための社会保障制度です。

健康保険料、厚生年金保険料、雇用保険料などがこれにあたります。

原則、すべての国民に加入および保険料を負担する義務があります。

会社員であれば給与から天引きされているので、あまり実感はないかもしれません。

しかしこれらの社会保険料が上がると、おのずと手残りのお金は少なくなります。

いわゆる「手取り」の金額が減っているということです。

給与は増えないのに手取りは減るという地獄の構図…

社会保険に関しては、少子高齢化が進む限り、今後もどんどん改悪される可能性が高いです。

税金が上がっているから

税金も右肩あがりです。

わかりやすいのが消費税で、30年前は存在すらしなかったものが、いまや税率10%です。

ただでさえ手取りが減っているのに、税負担まで…。

ほかにも、

など 様々な税金がかかり、まさに時代は大増税時代です。

社会保険料と同じで「払いたくないから払いません!」というわけにいかないのが、さらに厳しいところ。

「死と税金からは逃れられない」

アメリカの政治家のベンジャミン・フランクリンの言葉

物価が上がっているから

トドメを刺してくるのが、この物価高です。

ざっとスーパーで食品を見渡しただけでも、値上がりしなかったもののほうが少ないのでは。

水道代・光熱費も請求書見てびっくりしませんか?

また、このままのペースで値上がりが続くと、銀行に預けている貯金の価値もどんどん減っていきます。

「貯金をしっかり持っているから大丈夫」と思ってしまうのは危険です。

たとえば今1000万円の貯金があったとしても、30年後にはその価値が637万円にまで減ってしまいます。

せっかく貯めた貯金の価値まで下がるなんて、ゾッとする話だと思いませんか。

終身雇用が守られない可能性が高いから

日本には、定年までクビにならずにお金を稼ぎ続けられる終身雇用という制度があります。

いわゆる ❝仕事しないおじさん❞ が量産されているのも、仕事しなくてもクビにならないからです。

多くの親が自分の子供に、フリーランスではなく会社員を勧めるのは、こうした安心して働ける制度があるからです。

しかし、この終身雇用はもはや継続が困難な時代を迎えています。

トヨタの社長が、「終身雇用を守るのは難しい」と発言したニュースを覚えている人も多いでしょう。

大企業トヨタの社長の発言だったことで更にインパクトがありましたよね。

40代50代である日突然リストラされるかもしれないなんて、考えてみただけで不安でたまらないと思います。

年金受給年齢が上がっているから

年金に関しては、受給年齢の引き上げのニュースが度々物議を呼んでいますよね。

受給年齢が上がるということは、人によっては貯金を切り崩して生活する必要があるということです。

60歳で退職したとして、年金受給開始までの5年間は貯金でしのがなければなりません。

退職後の再雇用制度が拡充されつつあるものの、高齢になってから何年も「お預けを食らう」状態は誰しも不安に思うはずです。

終身雇用が崩壊し、40代50代で職を失うかもしれないリスクもあるのに…

退職金も減り、老後のためにコツコツ積み上げた貯金の価値さえも減ってしまうなら、せめて年金くらいは私たちに味方してほしいものですが…。

65歳以降は受給を遅らせるごとに1回あたりの受給額が増えるメリットもあります。

しかし自分の寿命なんて誰にもわからないので結局はギャンブルでしかないです。

さいごに

この記事ではあなたが年収を上げるべき理由について6つ解説しました。

総括すると、ただ生活するだけでお金がかかって仕方ないので、どうにか年収を上げられるように頑張るしかないということです。

「でも給与は上がらないんでしょ?」と思われそうですが、実際はちゃんと問題なく上がってる人もいるんですよね。

世の中には、頑張りをしっかり給与に反映してくれて、ボーナスもきちんと支給されている会社だってちゃんと存在します。

結局、景気の良いところは良いし、お金もあるところにはあるんです。

ただ、今自分がいる会社がそうでないなら、自分自身が行動を変える以外、勝手に待遇が良くなることはないんです。

どんなに素晴らしい会社があったとしても、自分がそこに属していなれば恩恵は受けられませんから。

行動を起こすことは確かに勇気がいることです。

しかし増税・社会保険の負担増・物価高おまけに低賃金のこの時代においては、もはや行動しないことのほうがリスクです。

世の中の動きは変えられなくても、自分の行動、そして自分の未来は変えることができます。

この記事が少しでも多くの人の手助けになればうれしいです。